抵押贷款市场快撑不住了 美联储在好心办坏事?

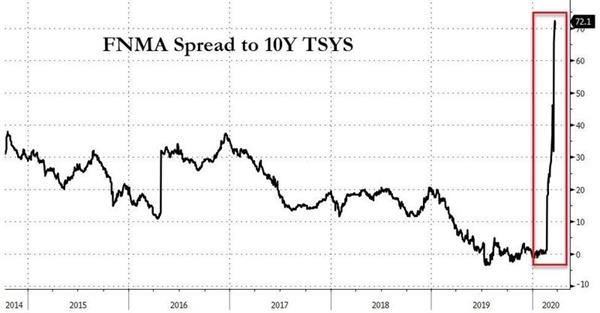

金十上周的报道指出,美联储不计成本慷慨救市,但抵押贷款市场依然酝酿着危险。其中一个迹象是抵押支持证券(MBS)与10年期美债收益率之间的价差今年以来大幅攀升,一度升至数年高位。

尽管基准利率下降,但抵押贷款利率一直上升。30年期抵押贷款平均固定利率甚至上升了8个基点至3.82%,触及今年1月17日以来的最高水平。

抵押贷款利率的飙升,很大程度是和流动性紧缺有关。大批投资者出售抵押贷款证券以筹集现金,有的则是为了抵消股市的巨大损失。

很多人担心,2008年席卷全球的金融危机将会上演:

利率上升可能会令很多次级抵押贷款市场的借款人无法按期偿还借款,一些放贷机构遭受严重损失甚至破产。

就连美国总统特朗普的密友、房地产大亨汤姆-巴拉克此前也严厉警告,美国商业抵押贷款市场正处于崩溃边缘。他预测如果银行和政府不采取迅速行动防止借款人违约,将产生灾难性经济后果的“多米诺骨牌效应”。

于是,美联储上周继续大手笔买入抵押支持证券(MBS)。上周一(3月23日),美联储宣布“无限量QE”,联储将不限量买入美债和MBS。

上周一周,美联储斥资1830亿美元购买MBS,两周内购买的抵押贷款总额为2500亿美元,比2009年金融危机期间美联储四周内购买的总和多840亿美元。

这一规模可谓史无前例。美联储此举的初衷正是压低利率,而他们确实做到了。

然而,美联储算漏了一步。

上周日,美国抵押贷款银行家协会(Mortgage Bankers Association)向监管机构,如美国证券交易委员会(SEC)和美国主要经纪监管机构发了加急函,信中提到,美联储挽救抵押贷款市场的措施,把美国房屋市场逼入了困境。

这是为什么呢?

原来,疫情冲击了金融市场,不少抵押贷款公司转向对冲基金以保护自己免受利率攀升的影响。

在这份加急函中,首席执行官Robert Broeksmit表示,抵押贷款公司发行新贷款时,通常会同时做空MBS以对冲风险。这样做是因为在抵押贷款公司将贷款出售给房利美和房地美之前,若利率增加,贷款的价值可能会下降。

在这种对冲交易之下,如果市场上的现行利率高于他们与客户锁定的抵押贷款利率,对冲基金将向他们支付费用;但是如果利率降低或波动加剧,那么对冲基金将会向抵押贷款公司追加巨额保证金(margin call)。

于是,在波动性骤增的市场环境下,这些抵押贷款公司正面临着数千万美元的追加保证金要求。

截至本周末,抵押贷款机构的保证金要求已达到了前所未有的水平。

而令问题更加复杂的是,由于旅行禁令,许多客户无法结清其贷款,这使得抵押贷款公司只承担了对冲成本,而没有抵消贷款。于是,不少抵押贷款公司面临无法支付保证金、甚至不得不破产清盘的厄运。

MBS Highway的创始人Barry Habib表示,无法追缴保证金可能会使他们倒闭,这一公司敲响了警钟。

房地产投资信托公司AG Mortgage Investment Trust也面临追加保证金的风险。由于现金流不足,该公司表示甚至考虑出售资产。

无独有偶,另一机构——抵押房地产投资信托(REIT)的现金已经不足以支付需追加的保证金。

景顺抵押资本(Invesco Mortgage Capital Inc。 IVR)上周二也表示,无法满足3月23日收到的追加保证金通知,并且预计无法根据其融资安排满足预期的追加保证金要求。

在危急关头,美国抵押贷款银行家协会代表抵押贷款公司,要求监管机构发布指导,为提供对冲的经纪交易商提供监管救济,它们希望保证金不会继续提升。

据悉,SEC等监管机构已推出一项收集25万美元以上变动保证金的最佳实践指南。

此外,有人要求美联储应该调整回购策略,例如减少购买MBS。

或者是被多重压力压迫,纽约联储确实调整了购买计划。纽约联储于上周五(3月27日)购买了400亿美元的抵押贷款,比计划购买的少100亿美元,并计划周一再购买400亿美元,但最终可能会买得更少。

但MBS Highway创始人Barry Habib表示,美联储需要做的不仅仅是调整。他直言,美联储应该停止购买MBS一段时间。

(文章来源:金十数据)

(责任编辑:DF407)